Todo el mundo habla del comercio agéntico. Nadie se pone de acuerdo sobre lo que significa.

Actualizado el

Si has seguido el sector del retail y la IA durante el último año, probablemente hayas oído la expresión agentic commerce unas mil veces. Lo que quizá no hayas notado es que quienes la utilizan no están hablando de lo mismo. Un directivo de pagos de Stripe, el director digital de una marca de lujo y un product manager de OpenAI te darán, cada uno, una definición con total seguridad… y esas definiciones apenas se solapan.

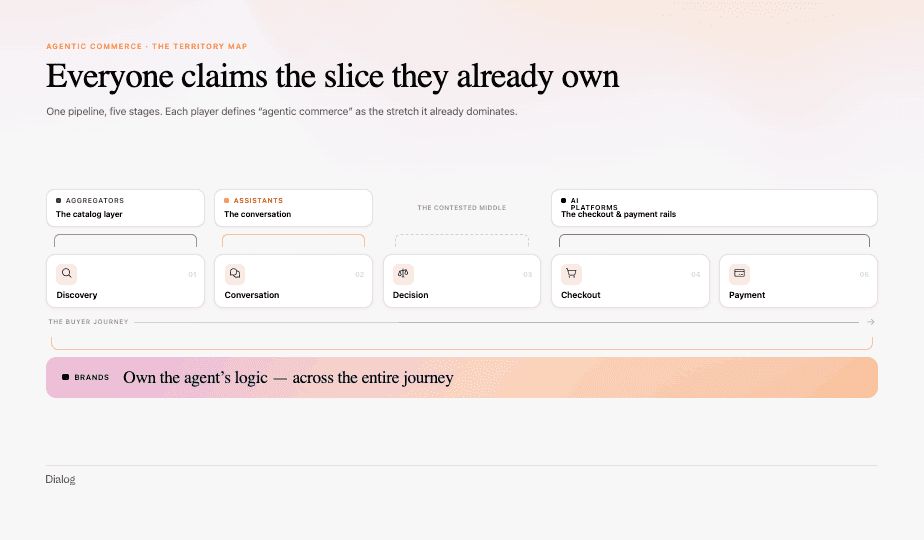

Eso no es una señal de que el término esté vacío. Es una señal de que el "comercio agéntico" está siendo definido, en tiempo real, por quienquiera que resulte ganador de su versión particular de la historia. Cada actor traza el límite alrededor de la parte de la cadena de valor que ya controla, o que desea controlar. Pasamos nuestros días dentro de esa cadena, por lo que aquí tiene un mapa honesto de las definiciones que compiten por la palabra, y la pregunta que todas ellas rodean discretamente: quién termina siendo el dueño del cliente.

1. La definición del pago ("checkout")

La definición más ruidosa fue acuñada primero por las principales plataformas de IA. Para ellas, el comercio agéntico es esencialmente el momento en que un agente de IA completa una compra en su nombre. El descubrimiento y la conversación son aspectos básicos; la novedad es la transacción.

OpenAI hizo esto tangible en septiembre de 2025 con Instant Checkout en ChatGPT, que permite a las personas comprar directamente dentro del chat, comenzando con vendedores de Etsy y expandiéndose a comerciantes de Shopify. Funciona con el Protocolo de Comercio Agéntico (ACP, por sus siglas en inglés), un estándar abierto codesarrollado con Stripe. Google respondió con su Protocolo de Pagos de Agentes y, posteriormente, con el Protocolo de Comercio Universal (UCP) más amplio en enero de 2026, y en el Google I/O de mayo de 2026 unió las piezas con Universal Cart: un carrito único que abarca la Búsqueda, Gemini, YouTube y Gmail que ofrece pago nativo en todos los entornos de IA de Google. En ambos casos, la idea es definir una forma común de interactuar para los agentes y los proveedores de pago. Pero para que un protocolo despegue de verdad, debe convertirse en un estándar ampliamente adoptado, implementado por cada nuevo agente de IA y proveedor de pagos. El hecho de que Google y OpenAI impulsen cada uno su propia versión ha ralentizado una adopción más amplia, incluso si las líneas ya se están desdibujando con Stripe, por ejemplo, posicionándose en ambos bandos. [1] [3] [4]

Vale la pena señalar que la visión de Google sobre los pagos agénticos está integrada en una más ambiciosa: el Protocolo de Comercio Universal, que intenta definir un estándar para todo el recorrido del comprador.

Por el lado de los proveedores de pago, especialmente entre los participantes de los protocolos anteriores, el comercio agéntico a veces se reduce a un solo paso: autorizar a un agente de IA a validar un pago. El Token de Pago Compartido de Stripe, introducido para el ACP, permite que ChatGPT actúe como intermediario al pasar al comerciante un token de un solo uso limitado a ese comerciante, importe y ventana de tiempo. De este modo, el agente puede completar la compra sin que ninguna de las partes maneje jamás las credenciales de pago sin procesar del comprador, que permanecen protegidas con Stripe. Para los proveedores de pago, en esto consiste el comercio agéntico: asegurar los pagos en un internet gobernado por agentes. [2]

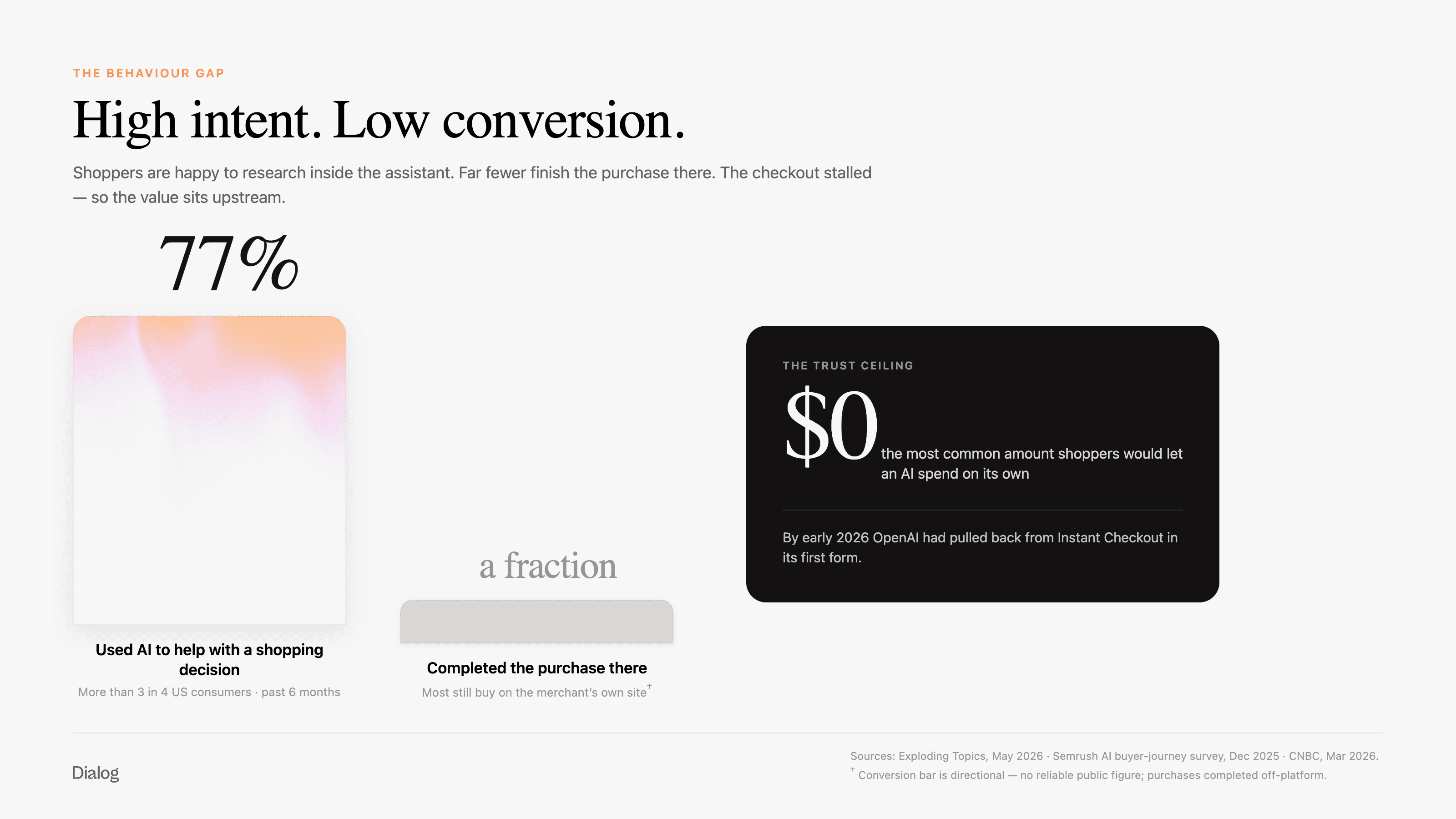

En la práctica, los resultados aún no han llegado. A principios de 2026, OpenAI había dado un paso atrás con respecto a Instant Checkout en su primera forma. Los informes de CNBC describían a una empresa que había tenido dificultades para incorporar comerciantes (solo unas pocas decenas de los millones de Shopify llegaron a estar activos y, a fecha de febrero de 2026, OpenAI aún no había creado un sistema para recaudar y remitir los impuestos sobre las ventas de EE. UU.), para mostrar datos precisos de los productos y para ofrecer funciones básicas como carritos de varios artículos y programas de fidelidad. Los compradores estaban encantados de buscar productos dentro de ChatGPT, pero completaban la compra real en otro lugar: alta intención, baja conversión, como lo definió un análisis posterior. La respuesta de OpenAI fue reveladora: permitir que los comerciantes utilicen su propio proceso de pago y reenfocar sus propios esfuerzos en el descubrimiento de productos: describir lo que se desea, subir una imagen, establecer un presupuesto. Una admisión silenciosa de dónde podría residir realmente el valor para la marca y el usuario final. [5]

2. La definición del asistente

Esta es la razón por la que las plataformas no se quedan solo en la infraestructura. Al presentar el UCP, incluso centrándose en el proceso de pago y los pagos, Google siguió situando el descubrimiento como algo central en la dirección que esto está tomando. Por parte de OpenAI, el enfoque en el descubrimiento ha estado presente desde el principio, a través de datos de productos sin procesar, y ahora enriquecido a través de ChatGPT Apps, que permiten a una empresa ofrecer una experiencia más de marca directamente dentro del asistente.

El cambio de comportamiento es real y medible. Más de tres de cada cuatro consumidores estadounidenses afirman haber utilizado la IA para ayudarse con una decisión de compra en los últimos seis meses (Exploding Topics, mayo de 2026). In una encuesta de Semrush de diciembre de 2025 realizada a compradores de EE. UU., el 38 % afirmó que utiliza herramientas de IA específicamente para investigar productos y el 30 % para comparar opciones en paralelo, siendo ChatGPT la herramienta más utilizada con un alcance mensual del 64 %. Mientras tanto, los datos de Pew sitúan las compras en solo alrededor del 2 % de todas las consultas de ChatGPT, pero a la escala de ChatGPT eso sigue representando alrededor de 50 millones de consultas diarias relacionadas con compras. Poder hacer una pregunta directamente y obtener una recomendación que se sienta personalizada es, evidentemente, muy atractivo. [6] [7]

Para las marcas, el panorama está más abierto que definido. Aún es realmente difícil ver cómo un asistente de propósito general explora una categoría y decide qué productos mostrar. Y el manual de estrategias para aparecer, lo que algunos llaman ahora GEO (optimización de motores generativos), es reciente y puede cambiar con el lanzamiento de cualquier nuevo modelo. Google, OpenAI y Anthropic abordan en parte este aspecto a través de las aplicaciones de ChatGPT y el MCP, que permiten a una marca exponer parte de su propia lógica al agente en lugar de ser parafraseada por uno genérico.

Nada de esto convierte al asistente en un callejón sin salida; es un canal de adquisición genuino. Pero tampoco está reemplazando al propio sitio web de la marca. El descubrimiento comienza cada vez más en el asistente, mientras que la conversión suele acabar en los canales del comerciante, y los consumidores son explícitos sobre el límite: en esa misma investigación, la cantidad más común que permitirían gastar de forma autónoma a una IA era 0 $. El tipo de compra también importa: las compras utilitarias de bajo riesgo se prestan al asistente, mientras que las compras pensadas, técnicas o por placer tienen muchas más probabilidades de continuar a través de los propios canales de la marca. De la misma manera que las marcas fuertes sobrevivieron a Amazon y Google Shopping no acabó con el comercio electrónico, las mejores marcas encontrarán su lugar aquí sin entregar sus datos a los laboratorios de IA.

3. La definición de propiedad de la marca

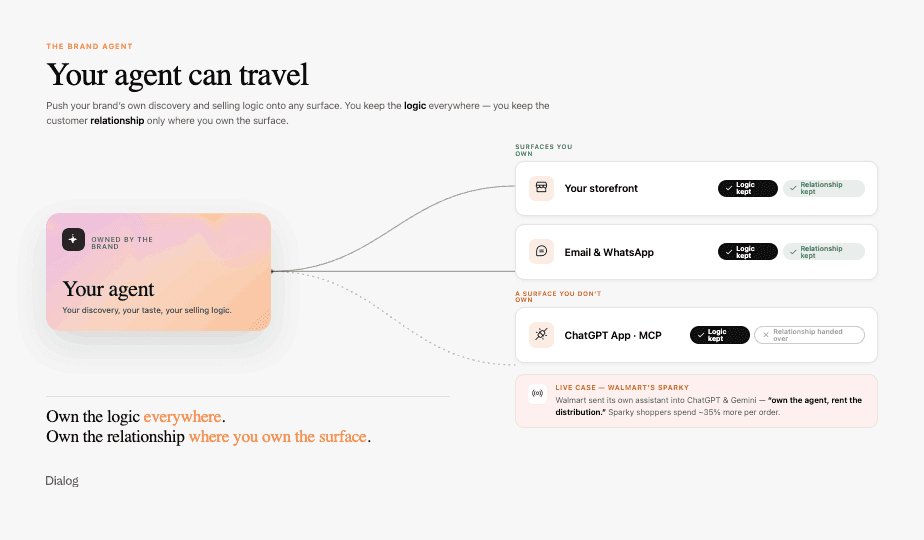

Luego está un bando que rechaza la premisa de los dos primeros: el agente no debería pertenecer a otra persona. Su definición tiene menos que ver con dónde se ejecuta el agente que con quién es su propietario. Lo que importa es que la marca posea la lógica del agente: cómo descubre los productos, el tono en el que habla, cómo vende y, siempre que sea posible, la relación con el cliente que esa lógica crea.

La expresión más pura de esto es la propia tienda en línea de la marca, donde se poseen ambas cosas por completo. Y la "tienda inteligente" en sí misma se divide en dos cosas muy diferentes que vale la pena separar.

La primera es la capa conversacional: un agente específico de la marca integrado en el sitio web que responde preguntas, recomienda productos y guía hacia una decisión; un dependiente de tienda con el que se puede hablar. Aquí es donde trabajamos, en Dialog: agentes entrenados con los propios datos de la marca, ubicados en la página de inicio, las páginas de productos y las búsquedas, en lugar de un chatbot encajonado en una esquina.

La segunda es la capa de experiencia, o interfaz de usuario generativa: la propia interfaz se reconfigura en función de la intención del usuario. En lugar de una ventana de chat superpuesta en páginas fijas, la página es la respuesta. La plataforma Callimacus de Brunello Cucinelli, construida con su proyecto interno Solomei AI, es el escaparate: un sitio web "sin páginas" guiado por la intención del usuario, donde un sistema multiagente lee lo que usted busca y monta el diseño en tiempo real. La parte que la mayoría de los análisis omiten: construir ambas cosas bien a la vez es realmente difícil, y las marcas que logren fusionarlas tendrán algo que ni las plataformas ni los agregadores podrán copiar fácilmente. [28] [29]

Pero la tienda en línea es solo la base de operaciones. Esa misma lógica propiedad de la marca puede viajar. Llévela a canales que la marca ya posee (correo electrónico, WhatsApp, mensajería) y conservará tanto la lógica como la relación, solo que en una interfaz diferente. Llévela a interfaces que no posee (una aplicación de ChatGPT, un agente al que se accede mediante el protocolo MCP) y la marca aún podrá presentarse como ella misma, con su propia lógica de descubrimiento y venta, en lugar de como una paráfrasis dentro de un asistente genérico. Walmart es el ejemplo real más claro: cuando el proceso de pago Instant Checkout de OpenAI se estancó, se negó a aparecer en ChatGPT como un simple feed de productos y, en su lugar, hizo que su propio asistente, Sparky (lanzado en junio de 2025), viajara a ChatGPT y Gemini, una postura que los observadores resumieron como "sé propietario del agente, alquila la distribución" (según se informa, los compradores de Sparky gastan aproximadamente un 35 % más por pedido que los no usuarios). El dilema sigue siendo real: en una superficie que no es de su propiedad, usted conserva la lógica pero, por lo general, entrega la relación, aunque la escala de Walmart le permitió retener más que la mayoría. La regla general es sencilla: sea propietario de la lógica en todas partes; sea propietario de la relación allí donde sea dueño de la interfaz. [10] [11]

De cualquier manera, esta definición es casi la inversa de la de las plataformas. Las plataformas quieren que el agente se encuentre con usted en ChatGPT y dirija la transacción de vuelta al comerciante. Este bando quiere que el agente sea la marca (su descubrimiento, su gusto, su criterio) de modo que la marca nunca se reduzca a una línea de datos en el feed de otra persona. Especialmente para el sector premium, donde la experiencia es el producto, esa distinción es de vital importancia.

4. La definición del agregador

Por último, la capa del catálogo. Aquí, el comercio agéntico es un índice universal de productos que se sitúa por encima de todos los comerciantes: la nueva puerta de entrada a las compras. Un agregador puede ser cualquier empresa que ya tenga acceso a un gran número de catálogos de comercio electrónico, como un gran mercado (Amazon), un motor de comercio electrónico (Shopify con todo el catálogo que posee) o una aplicación de consumo (por ejemplo, Joko en Francia).

La parte difícil de comprar nunca fue pagar; ese problema se resolvió hace años. La parte difícil son las veinte pestañas abiertas, las dudas, el "ya es suficiente" que cierra el navegador. Ahí es donde reside la fricción, y ahí es donde nadie estaba construyendo. En otras palabras, la demanda se sitúa por encima de donde se estaban construyendo los cimientos. La apuesta aquí es que un agente es tan bueno como los datos a los que puede acceder, y sin un catálogo limpio, consultable y multicomerciante, cada agente de compras se queda atascado rastreando sitios web frágiles o viviendo dentro del jardín cerrado de un solo minorista. La jugada duradera es convertirse en esa capa: inventario unificado, disponibilidad en tiempo real, precios entre comerciantes, todo en un solo lugar.

Joko, una startup francesa que está creando un asistente de compras personal para usuarios finales, es un claro ejemplo de esta evolución. Partiendo del reembolso de dinero (cashback) y el seguimiento de precios, ahora está construyendo exactamente ese tipo de catálogo unificado, y su fundador interpreta la retirada de OpenAI de la pasarela de pago como una confirmación de que la verdadera frontera estuvo siempre un paso antes, en el descubrimiento. [12]

Tiene razón sobre la frontera, y esta es exactamente la razón por la que vale la pena vigilar a este bando. La trayectoria de Amazon muestra lo poderosa y disputada que es esta capa: su asistente Rufus, integrado en "Alexa for Shopping" en mayo de 2026, ahora incluye una función "Compra por mí" que completa compras en sitios que Amazon ni siquiera posee, un movimiento que ya ha generado rechazo por parte de minoristas que nunca aceptaron que se comprara en su nombre para sus clientes. Quien controla el descubrimiento está posicionado para controlarlo todo a partir de ahí. [13]

Pero observe lo que significa aquí "guiado por el descubrimiento". La respuesta del agregador a que "encontrar" sea la parte difícil es convertirse en el lugar donde ocurre la búsqueda, una puerta de entrada de confianza para todos los comerciantes. El descubrimiento se basa en la confianza y en la verdadera personalización; la pregunta es qué marca se gana esa confianza. En este modelo es la del agregador, y cada comerciante vuelve a convertirse en datos de catálogo debajo de ella. Las plataformas reducen a la marca a una línea de datos en el pago; el agregador puede hacer lo mismo un paso antes, en el descubrimiento.

Creemos que esta versión liderada por Amazon llegó para quedarse: la evolución natural del mercado de Amazon hacia la era agéntica.

Por qué las definiciones no coinciden

Si las colocamos una al lado de la otra, aparece un patrón. Cada actor define el comercio agéntico como la parte del trayecto que ya domina:

Plataformas de IA → el momento de pagar y los canales de pago que hay debajo

Creadores de asistentes → la conversación

Marcas → poseer la lógica del agente y la relación con el cliente

Agregadores → la capa de descubrimiento y catálogo

Ninguno de ellos se equivoca. Están describiendo diferentes tramos de la misma cadena emergente, y discutiendo discretamente sobre quién se queda con la relación con el cliente al final de la misma. Esa es la verdadera lucha que se esconde detrás del vocabulario.

Por ahora, la actitud más útil no es elegir la definición "correcta". Consiste en reconocer que el comercio agéntico es un territorio muy amplio, reclamado por actores muy diferentes que se presentan como líderes de su propia parcela dentro de un todo más amplio, y luego plantear la pregunta que todos ellos esquivan: cuando un agente hace la compra, ¿de quién es ese agente?

Por nuestra parte, creemos que las marcas deben ser dueñas de su propio agente, y hay mucho más que decir sobre el "agente de marca". Pero eso merece su propio artículo. Esa será la próxima entrega.

Fuentes

[2] Stripe, “Instant Checkout, ACP and Shared Payment Token”

[4] The Next Web, “Universal Cart and AP2 at Google I/O 2026”

[5] CNBC, “OpenAI agentic shopping, Etsy, Shopify, Walmart and Amazon”

[8] makemepulse, “Brunello Cucinelli AI shopping experience”

[9] TheIndustry.fashion, “Brunello Cucinelli launches AI-enabled e-commerce platform”

[11] Digital Commerce 360, “Walmart Sparky agent AI sales and supply chain”

[12] Publicación en LinkedIn del fundador de Joko sobre el descubrimiento

[13] Retail Dive, “Amazon Alexa for Shopping and Buy for Me”

Preguntas frecuentes

¿Por qué todo el mundo define el comercio agéntico de manera diferente?

Cada actor define el comercio agéntico en torno a la parte de la cadena de valor que ya controla. Una empresa de pagos como Stripe lo plantea en torno a la infraestructura de pago. Una plataforma como OpenAI o Google lo plantea en torno a la capa del asistente. Una marca lo plantea en torno a la propiedad de la relación con el cliente. Las definiciones no son incorrectas, son interesadas, y ninguna de ellas coincide plenamente.

¿Quién es el propietario de la relación con el cliente en el comercio agéntico?

Esa es la pregunta abierta que hay detrás de cada definición de comercio agéntico: cuando un agente de IA hace la compra, ¿de quién es el agente, de la plataforma, del proveedor de pagos o de la marca? El agente de quien sea termina siendo el dueño de la relación con el cliente, razón por la cual las marcas están construyendo y controlando cada vez más su propio agente de compras de IA en lugar de depender de un asistente de terceros.

¿Qué es el comercio agéntico?

El comercio agéntico (agentic commerce) describe a los agentes de IA que toman o asisten en las decisiones de compra en nombre de un comprador. El término no tiene una única definición consensuada: los proveedores de pago lo definen como el pago en un solo clic, las plataformas de IA lo enmarcan como un asistente de compras dentro de una interfaz de chat, las marcas lo consideran como su propia IA vendiendo en su propio sitio web, y los marketplaces lo presentan como un agregador que realiza transacciones en múltiples marcas a la vez.